[浏览完整版]

标题:有关 python 走完K线,发单延迟的问题

1楼

webzhang 发表于:2020/12/16 11:03:57python 实盘,1分钟周期,走完k线,交易品种 股指IC2012合约,运行在阿里云服务器:

1)handlebar模块里面 程序很简单,只是价格 和上一个价格比较后就 开仓,

2)1分钟K线走完,开仓信号发出,策略运行池 记录 里面 延迟1秒 或 2秒 下单,这个正常,程序运算的时间延迟 或行情稍有延迟

例如 今天早上 9:33 符合开仓,发出开仓信号在9:33:02,商品期货 一般01秒就开仓,但股指期货 总是 慢一点

3) 但是最终 委托记录 里面 发单是 9:33:05 延迟了3秒钟,这是什么原因?

上一周,发单 到 委托记录 时间 最多延迟 7秒,严重影响了成交价格

请问一下,这是什么原因?如何 改进这个延迟?

[此贴子已经被作者于2020/12/16 11:04:29编辑过]

2楼

yukizzc 发表于:2020/12/16 11:16:31那个时间是电脑时间,电脑时间和行情时间本身就会有出入

就好比你把手表块了几秒钟一样

你可以打开k图对着着看,是不是新k生成时候就去下单了,如果是就没问题

3楼

webzhang 发表于:2020/12/16 11:23:541、在阿里云服务器,时间是每天和标准时间服务器同步的,所以电脑时间 和交易所时间应该同步的

2、人眼都明显都 看到 新K线已经生成,但看到 没有立即下单啊,延迟有时候1到2秒,有时候延迟了 5到7秒

4楼

yukizzc 发表于:2020/12/16 13:07:33那你新建一个策略,handle里面就比如print一句话

你看下是不是能在k生成时候输出来呢

5楼

yukizzc 发表于:2020/12/16 13:09:29有些基本的调试能力用户如果使用python的话,是一定要具备的

举个例子,一个全市场选股加数据叠加加pandas处理,你执行完可能就要几秒钟

这些都会影响

6楼

无为剑 发表于:2020/12/16 13:48:24补充一下,数据的触发还涉及到基准品种,因为handle_bar是基于基准合约的数据来触发的

7楼

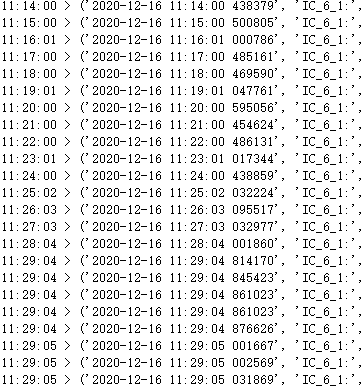

webzhang 发表于:2020/12/16 14:07:03我这里 只监控了 一个品种 IC2012合约

handbar 每次触发 打印一下 基础信息 如上:

11:14 到 11:28 没有触发交易模块信号,但是 你可看到 时间延迟 00 到 04秒, 没有规律

11:29 触发 交易,也是延迟了 4秒

8楼

webzhang 发表于:2020/12/16 14:10:28信息窗口 图

9楼

webzhang 发表于:2020/12/16 14:11:50http://www.weistock.com/bbs/UploadFile/2020-12/2020121613593085525.png

10楼

webzhang 发表于:2020/12/16 14:13:12 123

123